Le projet de loi de finances pour 2025 (« PLF25 ») a été dévoilé le 10 octobre 2024. Il comporte des mesures marquantes en matière de fiscalité des entreprises telles que l’instauration provisoire d’une contribution exceptionnelle sur les bénéfices des grandes entreprises ainsi qu’une taxe sur les rachats d’actions.

Contribution exceptionnelle sur les bénéfices des grandes entreprises (Article 11)

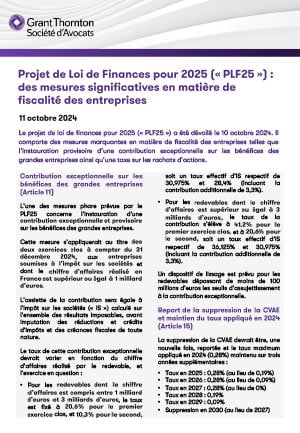

L’une des mesures phare prévue par le PLF25 concerne l’instauration d’une contribution exceptionnelle et provisoire sur les bénéfices des grandes entreprises.

Cette mesure s’appliquerait au titre des deux exercices clos à compter du 31 décembre 2024, aux entreprises soumises à l’impôt sur les sociétés et dont le chiffre d’affaires réalisé en France est supérieur ou égal à 1 milliard d’euros.

L’assiette de la contribution sera égale à l’impôt sur les sociétés (« IS ») calculé sur l’ensemble des résultats imposables, avant imputation des réductions et crédits d’impôts et des créances fiscales de toute nature.

Le taux de cette contribution exceptionnelle devrait varier en fonction du chiffre d’affaires réalisé par le redevable, et l’exercice en question :

- Pour les redevables dont le chiffre d’affaires est compris entre 1 milliard d’euros et 3 milliards d’euros, le taux est fixé à 20,6% pour le premier exercice clos, et 10,3% pour le second, soit un taux effectif d’IS respectif de 30,975% et 28,4% (incluant la contribution additionnelle de 3,3%).

- Pour les redevables dont le chiffre d’affaires est supérieur ou égal à 3 milliards d’euros, le taux de la contribution s’élève à 41,2% pour le premier exercice clos, et à 20,6% pour le second, soit un taux effectif d’IS respectif de 36,125% et 30,975% (incluant la contribution additionnelle de 3,3%).

Un dispositif de lissage est prévu pour les redevables dépassant de moins de 100 millions d’euros les seuils d’assujettissement à la contribution exceptionnelle.

Report de la suppression de la CVAE et maintien du taux appliqué en 2024 (Article 15)

La suppression de la CVAE devrait être, une nouvelle fois, reportée et le taux maximum appliqué en 2024 (0,28%) maintenu sur trois années supplémentaires :

- Taux en 2025 : 0,28% (au lieu de 0,19%)

- Taux en 2026 : 0,28% (au lieu de 0,09%)

- Taux en 2027 : 0,28% (au lieu de 0%)

- Taux en 2028 : 0,19%

- Taux en 2029 : 0,09%

- Suppression en 2030 (au lieu de 2027)

Taxe sur les rachats de titres (Article 26)

À l’instar des Etats-Unis, la France compte se doter d’une taxe sur les rachats de titres, et plus précisément une taxe sur les réductions de capital consécutives.

Elle concernerait notamment les réductions de capital par annulation de titres résultant d’un rachat par les sociétés de leurs propres titres, et réalisées à compter du 10 octobre 2024.

Les sociétés visées par cette imposition nouvelle seraient celles ayant leur siège en France et ayant réalisé, au cours du dernier exercice clos, un chiffre d’affaires hors taxes individuel ou consolidé supérieur à 1 milliard d’euros.

Le taux de cette taxe est actuellement fixé à 8%.

Imposition minimale mondiale « Pilier 2 » (Article 13)

Le PLF25 complète le dispositif d’imposition minimale mondiale des groupes, dit « Pilier 2 », par la transposition des instructions administratives publiées par l’OCDE et visant à préciser ou clarifier les modalités d’application du dispositif.

Ces dispositions concernent notamment les modalités de détermination de la déduction fondée sur la substance, les règles d’application et de répartition de l’impôt national complémentaire, ou encore les modalités d’application du régime de protection transitoire.

Aménagements consécutifs à l’ordonnance du 24 mai 2023 portant réforme du régime des fusions (Article 17)

L’ordonnance n°2023-393 du 24 mai 2023 portant réforme du régime des fusions, scissions et apports partiels d’actifs avait pour objectif de faciliter la réalisation de ces opérations au sein de l'espace européen.

Elle introduisait notamment un nouveau cas de fusion ou scission sans échange de titres et une nouvelle définition de l’apport partiel d’actifs.

Le PLF25 procède aux ajustements techniques permettant à ces nouvelles opérations de bénéficier du régime fiscal de faveur des fusions. Le droit fiscal se trouve désormais aligné sur les évolutions récentes du droit commercial.

Transposition de la directive DAC8 (Article 14)

Le PLF25 transpose la directive européenne n°2023/2226 (UE) relative à l’échange automatique et obligatoire d’informations dans le domaine fiscal relativement aux actifs numériques (directive DAC8).

À l’image des précédentes directives DAC, ce texte vise à instaurer un échange d’information sur les cryptoactifs par la mise en place d’obligations déclaratives à la charge des prestataires de services sur cryptoactifs.

Ces prestataires auront l’obligation de collecter et déclarer les informations permettant d’identifier les transactions portant sur ces actifs, les comptes utilisés pour les détenir et leurs titulaires.

À cet égard, il est prévu qu’un opérateur de plateforme situé hors de l’Union européenne puisse, sous certaines conditions, être dispensé de son obligation déclarative en France.

Enfin, le texte ajoute un nouvel article L.80 R du LPF selon lequel l’administration fiscale sera chargée du contrôle du respect de ces obligations.